Modulo #1 - "Come Hackerare il Sistema Finanziario Tradizionale"

- Quali sono i motivi (e la matematica) per cui, seguendo le indicazioni della finanza tradizionale (banche, società di investimenti, compagnie assicurative, intermediari non indipendenti, ecc.) non potrai mai avere un capitale soddisfacente quando andrai in pensione;

- Perché invece se lo fai per conto tuo lo scenario si ribalta completamente a tuo favore e qual è il risultato (incredibile) che potrai raggiungere;

Una riflessione su quello che ci viene detto

Alla soglia dei 50 anni molte cose si vedono in maniera diversa. Mi ricordo ancora quando, appena laureato, mia mamma mi spinse saggiamente a riscattare gli anni di laurea per la pensione.

Fu un bell’impegno anche se non riuscivo a capirne fino in fondo il motivo.

Mi dovetti forzare perché il mantra di quegli anni, e forse anche di oggi, era: “La pensione? Chissà se mai ce la daranno! E’ inutile gettare via i soldi in questo modo, meglio tenerseli”

In Italia per tutto il dopoguerra fino agli anni 2008/10 praticamente ogni giovane che si affacciava alla vita matura iniziando a lavorare aveva già in programma di acquistare casa con un mutuo che lo avrebbe condizionato per i suoi prossimi 20 o 30 anni.

Ma lo schema di risparmio tipico della classe media italiana era destinato a fallire per almeno tre motivi:

- le case hanno cominciato a perdere (tanto) valore;

- le pensioni a ridursi ed il loro potere di acquisto ad erodere;

- i risparmi sul conto a perdere valore.

Tutto questo si poteva evitare.

In Italia nessuno ha mai parlato di investimenti e, se qualche volta è stato fatto, era sempre riferito ai “ricchi” e a coloro che avevano uno speciale “intuito” per queste cose. Un qualcosa da lasciare agli esperti…

Non è un caso che gli Italiani oggi siano tra coloro che hanno maggiore liquidità in banca e tra i paesi con le più alte percentuali di case di proprietà.

Ma gli Italiani si trovano anche al penultimo posto tra i paesi avanzati nella classifica dell’educazione finanziaria.

Quindi le scelte di parcheggiare il denaro e/o di investirlo in un immobile quanto sono state veramente convenienti per noi e per i nostri figli?

L’opportunità mancata per tutti noi

Conosco il mondo degli investimenti finanziari ormai da oltre dieci anni. Nel tempo mi sono specializzato in alta finanza, che altro non è che un modo per “capire come si muovono i grandi capitali e quali sono le operazioni più redditizie”. Conosco molto bene gli investimenti in operazioni societarie straordinarie, in azioni, in fondi, in derivati finanziari.

Ogni giorno lo dedico a trovare le migliori soluzioni di investimento per la società che gestisco e per i miei clienti a cui faccio consulenza finanziaria (rigorosamente indipendente dalle banche e dai fondi di investimento).

Conosco perfettamente la complessità del mondo finanziario ed i suoi pericoli ma conosco molto bene anche quali sono le regole per poter investire in modo redditizio, prudente e razionale.

Per capire l’opportunità che ci offre il mercato finanziario, e che la stragrande maggioranza degli italiani ha perso perché non conosce, facciamo un semplice esempio.

Partendo da zero un ragazzo di venticinque anni che inizia a lavorare investendo solo 1.500 euro l’anno, in modo semplice, senza passare attraverso gli intermediari, dopo 40 anni cioè quando avrà 65 anni, potrà disporre di un capitale di quasi 220.000 euro al netto delle imposte. E magari nel frattempo avrebbe potuto anche acquistare una casa.

Questo solo mettendo da parte ed investendo nel modo giusto 1.500 euro l’anno.

Ma quanti l’hanno fatto o lo stanno facendo?

E’ stata una grande occasione persa! Saremmo stati tutti più ricchi, anche il nostro Bel Paese, e con un futuro più roseo. Ma c’è un motivo ben preciso perché le cose sono andate in questo modo.

Il sistema della finanza tradizionale (banche, società di investimento, intermediari finanziari, società assicurative, ecc.) prospera sugli investimenti che ci propongono i propri consulenti quando scoprono che sul nostro conto abbiamo dei risparmi: “Avete due spicci? Investite con noi!”. (Attenzione, del sistema fa parte anche Poste Italiane che, da servizio postale quale era, è diventata una vera e propria banca con le stesse logiche di profitto.)

Tutti questi operatori hanno, prima di tutto, l’interesse ad aumentare i propri guadagni e solo dopo, forse, fare gli interessi dei loro clienti.

Da qui nascono le tante proposte di prodotti di investimento inutili e costosi, dove molti di noi parcheggiano con fiducia i sudati risparmi per anni senza poi vedere i risultati sperati (e spesso promessi) ma pagando commissioni esagerate.

Se togliessimo, ad esempio, ad Unicredit i proventi dai prodotti di investimento che colloca con i suoi consulenti (proprio quelli che ci telefonano per chiedere se vogliamo investire quando abbiamo qualche risparmio sul conto) allora il suo bilancio si ridurrebbe di circa 8,3 miliardi l’anno (cioè 8’300 milioni di euro, per capirci) quasi la metà del suo fatturato…

Il "Costo Opportunità" ovvero quanti soldi ci sottraggono veramente le commissioni che paghiamo agli intermediari

Quando un consulente di una banca, o che lavora per un qualsiasi intermediario finanziario ci propone di investire i nostri risparmi con lui, molto spesso non ci dice una cosa importante. Non ci parla dell’impatto che hanno le commissioni annue sui nostri investimenti.

Queste commissioni, in media, si aggirano attorno al 4%. Ci possono sembrare basse ma facciamo due calcoli e vediamo quanto costano veramente.

Nel nostro esempio, investendo 1.500 euro l’anno per quaranta anni, alla fine della carriera lavorativa avremmo un capitale (già al netto delle imposte!) di circa 220.000 euro.

Se invece teniamo conto delle commissioni fisse che ogni anno dobbiamo pagare a chi investe i nostri soldi, bada bene anche se le sue scelte di investimento si rivelano non azzeccate, dopo quaranta anni avremmo solamente poco più di 85.000 euro.

Molto meno della metà!!!

Questo è un concetto molto importante nella finanza e che i professionisti conoscono bene: prende il nome di “Costo Opportunità”. Ogni volta che faccio una scelta di investimento perdo la possibilità di farne altre che potrebbero rivelarsi più vantaggiose. Proprio ciò che avviene quando paghiamo i costi delle commissioni agli intermediari: stiamo rinunciano all’opportunità di investire quei soldi in modi più redditizi.

Il 4% di commissioni sembra poco ma in realtà i soldi che paghiamo agli intermediari non vengono reinvestiti a nostro vantaggio e quindi, per la legge degli interessi composti, perdiamo negli anni in modo esponenziale la nostra capacità di investimento.

Il grafico rende ancora più evidente quanti soldi perdiamo a causa delle commissioni nel corso degli anni.

Ma è davvero necessario pagare tutte queste commissioni?

Spesso i clienti che incontro a cui espongo questi concetti rispondono che probabilmente, se gli intermediari chiedono delle commissioni così alte, è perché investire è difficile.

Non è così. Pensa che il fondo di investimento, cioè chi gestisce e decide gli investimenti quindi chi dovrebbe fare “le cose difficili”, prende spesso molto meno della metà di tutte le commissioni che i risparmiatori pagano. Il resto sono solo premi per la vendita, cioè per tutta la catena di intermediari che hanno fatto in modo di convincerti ad investire su quel prodotto.

Le commissioni mandano avanti tutto il mondo della finanza tradizionale e non servono ad avere la sfera di cristallo per scegliere i migliori investimenti. Sono le commissioni che paghiamo che alimentano i ricchi stipendi dei manager, dei tanti intermediari e dei consulenti che ci convincono ad acquistare prodotti spesso troppo rischiosi (per noi, non per loro) e troppo cari.

Come diceva l’investitore Jack Mayer in un’intervista del 2004 a Newsweek riferendosi al sistema finanziario tradizionale degli intermediari “Il mondo degli investimenti è un’immensa truffa!”

Gli stessi investimenti che ci “impacchettano” con tanti nomi diversi proposti ai risparmiatori possono essere replicati in modo molto più efficiente con strumenti “di base” e poco costosi risparmiando una montagna di soldi.

Lo so perché lo faccio tutti i giorni.

E a sostenerlo ci sono persone di gran lunga più autorevoli di me.

Warren Buffett, probabilmente il più grande investitore di tutti i tempi, ha fatto (e vinto) una scommessa milionaria sul fatto che i fondi di investimento gestiti avrebbero guadagnato meno degli indici di mercato in dieci anni.

Così è stato.

John Bogle, il fondatore di Vanguard, ha incentrato tutta la sua carriera professionale a creare fondi a basso costo indicizzati sui mercati che aiutassero i risparmiatori a ricavare il massimo dai loro risparmi senza farli fagocitare dai costosi intermediari tradizionali.

Lo stesso Bogle riteneva che: “investire non è così difficile quanto sembra, basta fare poche cose bene ed evitare grandi errori”.

Alla fine di questo corso avrai imparato come investire utilizzando questi principi e i giusti strumenti finanziari “di base” senza dover pagare inutili ed eccessivi costi e commissioni agli intermediari.

In pratica avrai gli strumenti per investire come un vero e proprio fondo di investimento.

Questo tuo personale fondo di investimento indipendente ti permetterà, al momento in cui andrai in pensione, di avere una rendita mensile su cui contare oppure di disporre di un cospicuo capitale per le tue esigenze e obiettivi.

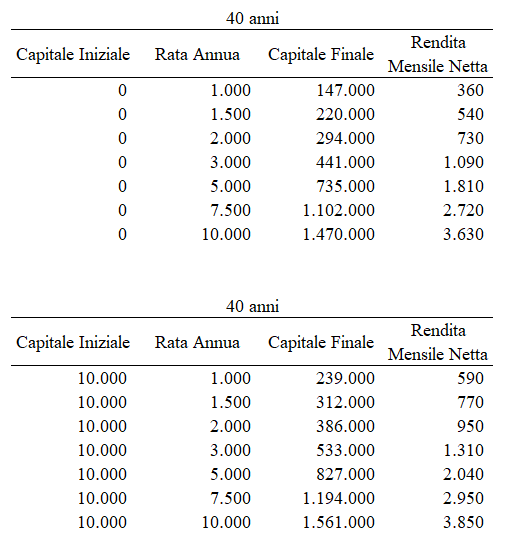

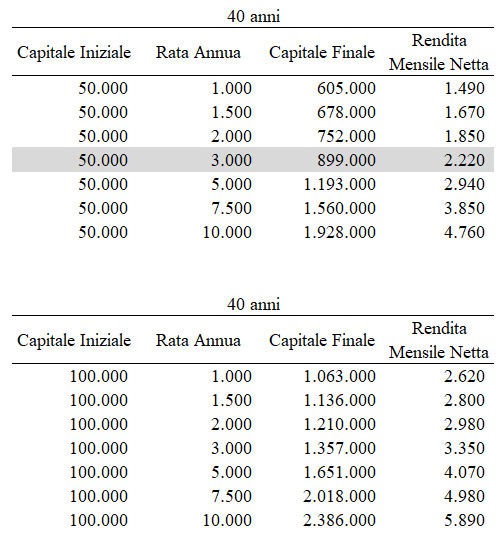

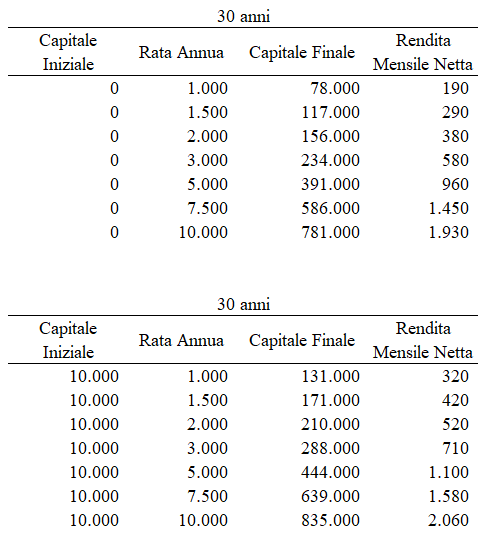

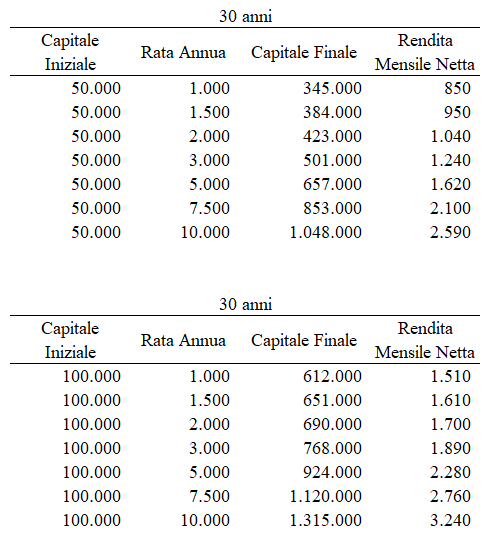

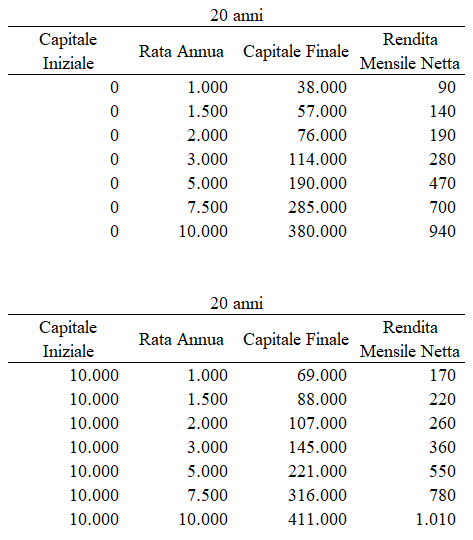

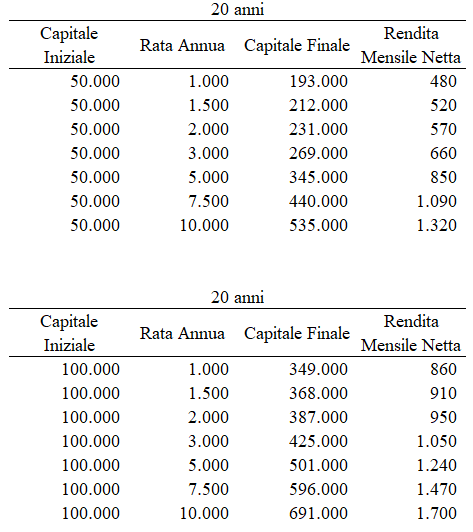

Quanto guadagnerò? Come calcolare velocemente il Capitale e la Rendita Mensile Netta che disporrai alla pensione grazie ai tuoi investimenti indipendenti

Quelle che seguono sono delle tabelle che ti possono essere utili per capire l’ordine di grandezza del risultato a cui potresti puntare.

Le ho divise in tre gruppi temporali per investimenti di durata di 40, 30 e 20 anni.

In ogni tabella nella prima colonna a sinistra trovi il capitale iniziale con cui puoi far partire i tuoi investimenti (da zero a 100.000 euro).

Nella seconda colonna hai la rata annua che puoi versare nel tuo fondo di investimento personale.

Nella terza colonna trovi il calcolo del tuo capitale finale atteso dopo gli anni di investimento.

E’ ovviamente un calcolo di massima poiché i rendimenti non saranno sempre costanti negli anni. Anche qui il tempo è sempre a tuo favore, più anni investi, maggiori sono le possibilità di rendimenti in linea con le attese.

Nell’ultima colonna trovi calcolata la possibile rendita mensile su cui potrai contare mantenendo il capitale finale invariato, quindi non intaccando la tua riserva accumulata negli anni.

Ad esempio (come evidenziato in grigio) per un ipotetico investimento di 50.000 euro iniziali, destinando 3.000 euro ogni anno al tuo fondo per quaranta anni, potrai andare in pensione con un capitale, al netto delle imposte, di circa 900.000 euro.

Tale capitale, considerando un rendimento minimo al netto delle imposte ti permetterà di integrare la tua pensione con ben 2.220 euro al mese.

Senza dover prelevare dal tuo capitale accumulato.

Queste tabelle sono molto utili per farti un’idea di quali siano le tue reali potenzialità di investimento medie attese.

Ovviamente sempre che tu lo faccia per conto tuo senza le costose commissioni degli intermediari di cui abbiamo già parlato

Come fare per investire in modo autonomo?

Nel prossimo modulo del corso vedremo insieme quali sono i Quattro Pilastri Fondamentali da conoscere prima di cominciare ad investire i tuoi risparmi e come utilizzarli a tuo favore.

Inoltre vedremo quali sono i principali errori da non fare e come evitarli.

In quella successiva, la terza lezione, metteremo insieme in una strategia passo-passo tutto quello che abbiamo affrontato così che avrai la possibilità di iniziare fin dallo stesso giorno a creare il tuo Fondo di Investimento per la pensione a basso costo e indipendente da banche e altri costosi intermediari.

Grazie per aver letto fin qui, ti do appuntamento a tra pochi giorni per la seconda parte.

Giorgio

PS controlla la tua casella email così da non perdere il Secondo Modulo del corso.