La Carraro Spa (link) di Campodasergo (PD) è una delle tante eccellenze imprenditoriali italiane.

Questa società produce trattori ed organi meccanici di trasmissione per l’industria agroalimentare e l’edilizia. E’ tra i leader mondiali nel settore ed è presente con stabilimenti e punti vendita oltre che in Italia anche in India, Sud Africa, Cina, Argentina e Brasile.

La Carraro Spa è entrata nel radar delle mie ricerche di società su cui investire perché è una potenziale “turnaround” (vedi in proposito il mio articolo e video a questo link) ed ho quindi condotto un’approfondita valutazione aziendale sia per determinarne il valore intrinseco sia per classificarne il rischio.

Premetto che quanto qui riportato riguarda solo alcuni aspetti dell’analisi fatta. Mancano senz’altro complete considerazioni sullo Stato Patrimoniale e sulla gestione finanziaria oltre che altri aspetti strategici e operativi che sono stati approfonditi durante il processo di valutazione aziendale ma che non ho riportato sia per la loro tecnicità sia perché non interessanti ai fini del presente articolo.

E’ d’obbligo premettere che queste sono le considerazioni che ho tratto e che rimangono mie personali, volte ad esemplificare le valutazioni condotte per investire tenendo conto del Margine di Sicurezza. Non vogliono essere di incentivo a scelte di investimento di chi legge ma solo di ausilio ad una migliore comprensione.

Come si dice “La valutazione delle aziende è un’arte, non una scienza” e quindi come tutte le forme d’arte è essenzialmente soggettiva.

Sei importanti caratteristiche che deve avere un’azienda

Le principali caratteristiche affinché un’azienda sia interessante per investire con il giusto Margine di Sicurezza devono essere, almeno:

- Solida realtà produttiva consolidata nel tempo

- Prodotto ben riconosciuto nel mercato

- Rete di vendita ben radicata

- Prospettive di crescita interessanti

- Interessi del Management allineati con gli investitori (in questo caso è la stessa famiglia Carraro a gestire l’azienda)

- Prezzo dell’azione molto inferiore al valore intrinseco

Oltre a queste caratteristiche, in cui la Carraro Spa rientra perfettamente, mi ha colpito positivamente anche la politica di diversificazione geografica intrapresa ormai da anni.

E’ importante per le aziende poter differenziare i flussi dei ricavi sviluppando le vendite in differenti realtà globali onde:

- Assorbire gli effetti asincroni di eventuali recessioni locali

- Poter giovare della crescita dei paesi dove i mercati non sono ancora maturi e che possono avere tassi di espansione anche a due cifre.

- Ridurre considerevolmente il “rischio paese” legato alle vicissitudini politiche, fiscali, ecc. a cui si può incorrere se si limita la propria attività ad un solo Stato.

Ma come sta crescendo la Carraro Spa?

Tornando alla Carraro Spa, l’azienda ha presentato un Business Plan di sviluppo nel 2017 dove prevede di investire in ricerca una considerevole parte del suo Cash Flow (flusso di cassa) oltre che una rifocalizzazione del proprio core business dismettendo alcune piccole società di cui aveva il controllo.

Questo programma di lavoro si è reso necessario dopo la fortissima crisi che ha attraversato la società negli anni 2008 e 2009 e successivamente nel 2014-2016.

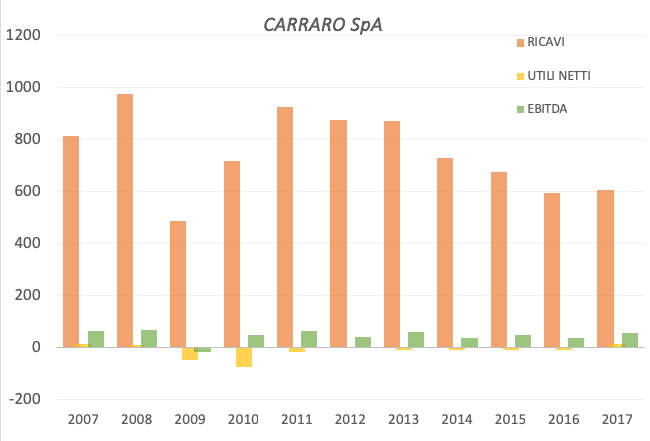

Se andiamo ad analizzare il grafico dove sono riportati i risultati dal 2007 balza all’occhio la perdita di oltre il 50% dei ricavi nel 2009 rispetto al 2008 a seguito della Grande Crisi Globale del Debito.

In seguito la Carraro Spa è fortunatamente riuscita a risollevarsi in modo lodevole fino al 2014 quando è ricominciata una contrazione del fatturato molto consistente (-16,4%).

Nel 2017, anno in cui abbiamo gli ultimi dati del bilancio consolidato, la tendenza sembra di nuovo finalmente invertita con un incremento del 2% circa.

La scelta (audace) del debito

L’interessante posizionamento di mercato e le prospettive di crescita oltre che l’ottima impressione sugli aspetti operativi, che trasmettono le azioni del management, sono però, a mio avviso, offuscate dalla posizione debitoria della società e dalle scelte fatte nella gestione finanziaria.

Al 20 giugno 2018 la posizione finanziaria netta della Carraro Spa era di circa –146 milioni di euro.

Da un punto di vista di solvibilità questo aspetto poteva non essere un rischio enorme (il rapporto tra EBIT e interessi netti era di 3,2, ancora non proprio in zona rossa) soprattutto per una “turnaround”

Ma l’aumento del rischio è stato determinato dalla tipologia di debito che ha scelto il management.

La Carraro Spa ha deciso di emettere un Bond da 180 milioni sul mercato MOT a febbraio 2018 con tasso del 3,25% e scadenza a gennaio 2025.

Il bond è stato interamente sottoscritto dagli investitori (anche se la Carraro Spa non ha ancora un rating).

Con i capitali raccolti la società ha chiuso moltissime posizioni debitorie che aveva con gli istituti di credito e ne ha rinegoziate altre.

Stesso debito ma rischio raddoppiato

In pratica la Carraro Spa ha spostato il suo debito dalle banche agli obbligazionisti.

Questo ha portato ad un notevole vantaggio: la diminuzione dell’esborso degli interessi.

Ma a sua volta ha portato un enorme aumento del rischio.

Dal punto di vista di gestione avere un debito con un numero limitato di istituti bancari è molto più flessibile che averlo con una miriade di piccoli risparmiatori che hanno acquistato le obbligazioni.

Infatti in caso di necessità è sempre possibile in qualche modo rinegoziare i termini o almeno i tempi di rimborso degli interessi con un numero limitato di banche che farlo con gli obbligazionisti.

Se disgraziatamente la Carraro Spa si dovesse trovare a subire una crisi come quella del 2008 o quella degli anni 2014-2016:

- Come potrà continuare a pagare gli interessi agli obbligazionisti?

- Come potrà, in caso di crisi, magari anche temporanea, risarcire il capitale nel 2025?

La scelta finanziaria di trasformare il debito da bancario a obbligazionario ha aumentato di molto i rischi della Carraro Spa.

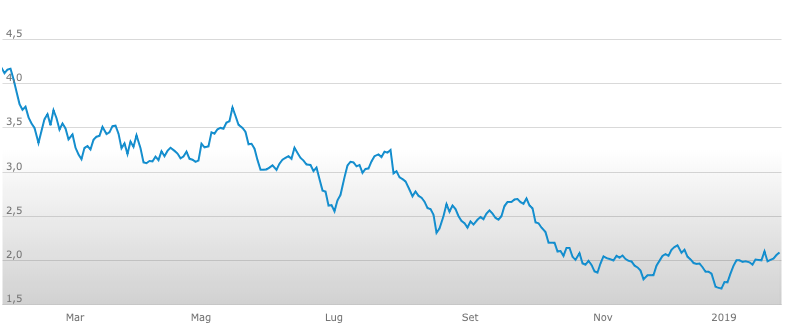

Ed è anche per questa ragione che, a mio parere, la quotazione della società è passata da 4,33 euro per azione a gennaio 2018 a circa 2 euro per azione ad oggi.

Il prezzo si è più che dimezzato dimostrando che gli investitori hanno valutato che questa scelta finanziaria ha più che raddoppiato il rischio della società.

Tutto ciò rende più difficoltosa la fase di “turnaround” della società quando il management avrebbe potuto scegliere strade meno impegnative a livello finanziario in primis un aumento di capitale sociale vendendo altre azioni in portafoglio oppure ristrutturando il debito ma sempre negoziandolo con istituti bancari.

Attendiamo con fiducia l’ormai imminente presentazione dei risultati 2018 per verificare se ci sono novità significative che possano portare ad una rivalutazione positiva dei fattori di rischio.