Questa è la storia di una piccola azienda come in Italia ce ne sono a migliaia. L’imprenditore, vecchia guardia degli anni del boom ’80 e ’90, si è trovato in una situazione, prima profittevole, improvvisamente sull’orlo del fallimento a causa della spregiudicata azione del commercialista.

La storia

La scorsa settimana si è rivolto alla mia azienda (link) un imprenditore per valutare se eravamo interessati ad una possibile acquisizione della sua società.

La società, attiva da anni nel settore delle manutenzioni, ha sempre avuto, almeno fino a cinque anni fa, un andamento dei ricavi e dei profitti abbastanza regolare, comunque mai eccessivamente preoccupante anche nei periodi di sofferenza.

L’imprenditore che la guida, come dicevo, è della vecchia guardia ed ha sviluppato il suo business da zero negli anni ’70 continuando a crescere in modo brillante per tutti gli anni ’80 e ’90.

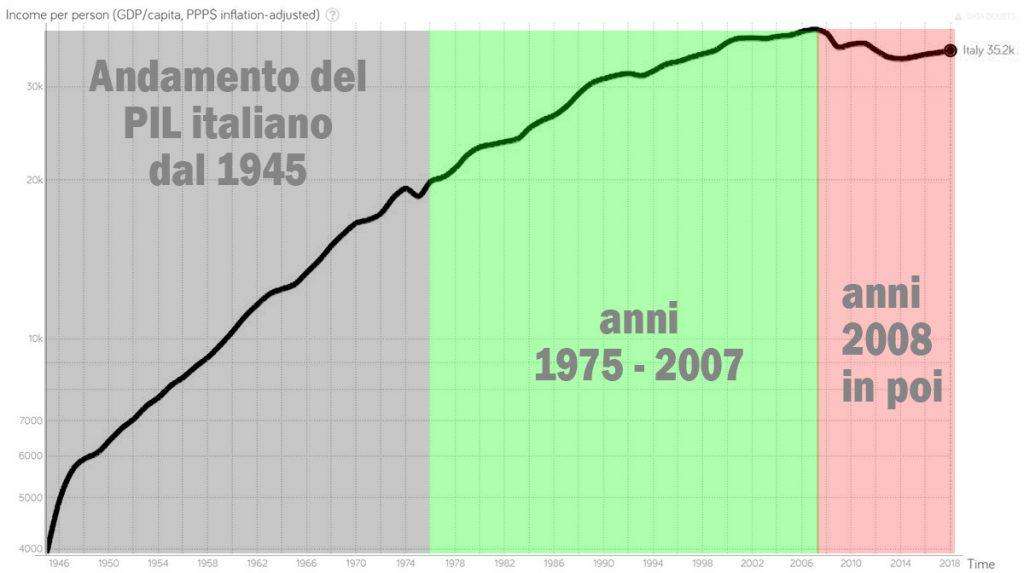

In quel tempo l’Italia attraversava una crescita marcata (vedi figura “PIL Italia 1945-2018”) dove il compito dell’imprenditore era essenzialmente trovare sempre più clienti (ce n’erano in abbondanza) senza preoccuparsi troppo della gestione finanziaria ed economica dell’azienda.

Poi è iniziato per l’azienda il periodo di “consolidamento” o meglio di crescita minima o nulla degli anni ’10 e inizio anni ’20 di questo secolo coincidente con la situazione economica del paese.

In questo scenario non basta più essere dei bravi venditori e offrire un ottimo prodotto o servizio, è necessario sviluppare delle strategie di più alto livello che tengano conto della maggiore competizione che in un mercato maturo inevitabilmente si affronta.

Inoltre è necessario, visti i margini più ristretti e la maggiore volatilità del fatturato, tenere sotto controllo in modo serrato le condizioni economiche della società attraverso il bilancio, aggiornandolo almeno ogni trimestre per essere certi che non ci siano sorprese a fine anno quando ormai è troppo tardi per porvi rimedio.

Cominciano ad avere senso, anche in una piccola realtà, le parole “Budget” e “Strategia“.

Purtroppo in questo caso l’imprenditore, continuando a fare quello che aveva sempre fatto negli anni del boom, affidava tutta la revisione economica del bilancio al suo commercialista di fiducia. Il quale, una volta l’anno alla scadenza del 30 aprile (ma spesso anche dopo) si preoccupava di “aggiustare i numeri” (le così dette rettifiche di bilancio) senza spiegare all’imprenditore il significato di ciò che faceva

Cosa è accaduto

Ecco qui il “fattaccio”. Negli ultimi cinque anni la società ha avuto difficoltà a raggiungere un utile positivo a causa di vendite ridotte ed un aumento dei costi. L’imprenditore, non tenendo sotto controllo il bilancio, in effetti non si è reso conto di ciò che stava accadendo ed ha continuato a gestire l’azienda sempre nello stesso modo.

L’azienda era in perdita continua e l’imprenditore non se ne era accorto.

La cosa all’inizio mi sembrava alquanto improbabile e surreale ma poi mi sono fatto spiegare meglio cos’è accaduto.

Alla fine di ogni anno il commercialista, vedendo che l’azienda andava in perdita, aggiungeva arbitrariamente delle “Rimanenze di prodotti semilavorati o finiti” aumentando quindi il Valore della Produzione dell’anno e riportando fittiziamente in utile o in pareggio il bilancio.

L’imprenditore, ignaro della reale portata di ciò che accadeva, accettava il “geniale consiglio” ed acconsentiva a questa prassi. Posso affermare che lo faceva in totale buona fede.

Il problema di aggiungere fittiziamente rimanenze al Valore della Produzione, oltre che ad essere un falso in realtà non fa che aggravare i costi per l’anno successivo. Se aggiungo 20’000 euro di rimanenze fittizie quest’anno, il prossimo anno mi ritrovo già dal primo gennaio, un costo di 20’000 da coprire.

Come molti sanno se ogni anno aggiungo delle rimanenze fittizie sto solamente posticipando (e ingigantendo) un problema che altrimenti sarebbe stato facilmente gestibile. Ancora di più se l’azienda ha un problema strutturale di ricavi e di costi. E ancora di più se l’imprenditore si affida solo al “numeretto” dell’utile finale per capire se la sua azienda sta andando bene o male.

Per il caso specifico, ciò che era iniziato nel 2015 con una rimanenza fittizia di soli 9’000 euro, si è trasformato in un’ultima sfacciata proposta del commercialista per l’anno in corso di imputare ben 55’000 euro di rimanenze su un fatturato di 130’000!!!

Le responsabilità

L’errore dell’imprenditore è stato di delegare tutta la gestione economica al commercialista e di non approfondire almeno in linea generale i meccanismi del bilancio. In questa posizione ha ritenuto erroneamente che l’azienda fosse comunque in utile e si è comportato di conseguenza quando un intervento iniziale avrebbe risolto prontamente il problema.

Il commercialista da parte sua ha proposto una strategia di manipolazione del bilancio estremamente aggressiva e dannosa senza spiegare in modo chiaro i pro e i contro di quello che stava proponendo. Inoltre, a mio avviso, la responsabilità del commercialista è stata ancora più marcata perché sapeva bene che l’imprenditore non aveva conoscenze di bilancio e non aveva gli strumenti adatti a confrontarsi sul tema.

La cosa grave è che questo comportamento irresponsabile è continuato fino alla scorsa settimana con l’ultima incredibile proposta del commercialista di “coprire” le perdite con l’aggiunta di altre 55’000 euro di rimanenze fittizie.

Lo scenario futuro

Il risultato di tutto ciò è che con questa situazione contabile il valore dell’azienda è praticamente precipitato. Ciò che l’imprenditore poteva in qualche modo vendere per fare cassa e godere dei frutti del proprio lavoro, adesso è in perdita con una prospettiva che oscilla tra la liquidazione o il rifinanziamento.